ビジネス交流会の参加費用は経費になる?勘定科目は?

- ビジネス交流会で支払った参加費は経費にできる

- 個人事業主は「接待交際費」として必要経費にできる

- 法人は「諸会費」として損金算入するのが基本

交流会の参加費用は経費になる!

仕事上の人脈形成や異業種交流の目的で「ビジネス交流会」に参加した場合、その参加費用は基本的に経費(必要経費・損金)にできます。細かく言うと、個人事業主と法人で以下のように処理方法が異なります。

ビジネス交流会の税務処理

| 個人事業主 | 法人 | |

|---|---|---|

| 勘定科目 | 接待交際費 | 諸会費 |

| レシート保存 | 青色申告:7年保存 白色申告:5年保存 |

原則7年保存 ※会社法では10年 |

- ビジネス交流会とは?

- 仕事上の人脈づくりを求めてビジネスパーソンが集まるイベント・勉強会・セミナー・パーティ・サロンなどの総称。「異業種交流会」や「業種限定交流会」・「賀詞交歓会」も同様。業務に役立つ情報交換や人脈形成などを主な目的として参加する場合が多い。

個人事業主の場合は、事業目的で参加する交流会であれば、会費を必要経費として構いません。勘定科目は「接待交際費」を用いるのが一般的です。この他に「広告宣伝費」や「諸会費」の勘定科目が用いられることもあります。

法人の場合も、会社の業務として交流会に参加するのであれば、基本的には「諸会費」の勘定科目で全額損金にできます。ただし、接待・慰安などの趣旨で参加する場合は「交際費」に該当する可能性もあるので注意しましょう(詳細は後述)。

【個人事業主】接待交際費として経費計上する

- ビジネス交流会の会費は必要経費にできる

- 個人事業主の場合、勘定科目は「接待交際費」を選択する

- レシートは7年保存しておけばよい

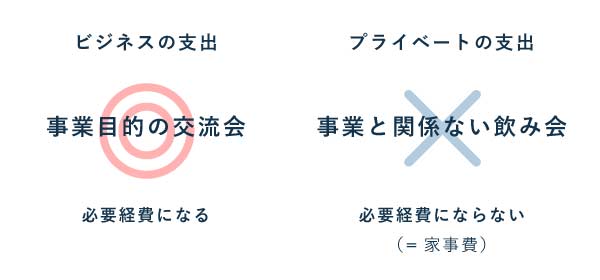

個人事業主が事業目的でビジネス交流会に参加したら、その会費は「接待交際費」として必要経費にできます。ただし当然ながら、仕事と関係なければ経費にはできません。「単なる飲み友達が欲しい」「プライベートを充実させたい」のような目的はアウトです。

プライベートの支出は経費にできない

あらゆる必要経費に共通して言えることですが、ビジネスとの関連性や必要性が弱い費用は、税務調査において経費として認められない恐れがあります。交流会の参加目的・得られた成果などをこまめに記録して、万一の税務調査に備えましょう。

ちなみに、以下は「ロータリークラブ」の会費が弁護士業の必要経費として認められなかった裁判例です。ロータリークラブは“奉仕団体”ですから特殊な事例ではありますが、有名な判例なので参考までに知っておくとよいでしょう。

引用

(前略)…本件クラブの会員は、奉仕の理念の奨励という目的に従って、各種の奉仕活動を行うとともに、…(中略)…親睦を深めるためのレクリエーション活動、各種行事に参加しており、…(中略)…活動の目的及び内容に照らせば、本件会費の支出は、法律事務を行う弁護士としての原告の経済活動と直接の関連を有し、客観的にみて当該経済活動の遂行上必要なものということはできない。…(中略)…本件会費は、弁護士の経済活動の一環として支出されるものではなく、消費経済の主体である一個人として行われる消費支出として、家事費に該当するというべきである。…(後略)

引用箇所を乱暴に要約すれば「ぶっちゃけ個人的な寄付や飲み代だよね? そんなの必要経費とは言えません!」というのが裁判所の判断です。もちろん、ビジネス交流会は奉仕活動ではないので、上記のロータリークラブの事例とは性質が異なります。

【法人】諸会費として損金算入する

- ビジネス交流会の会費は損金にできる

- 法人の場合、勘定科目は「諸会費」を選択する

- レシートは10年保存しておけば安心

会社役員や従業員が業務のためビジネス交流会へ参加する場合、その参加費用は「諸会費」の勘定科目で損金算入するのが妥当です。他の勘定科目に該当するのは、以下のような特殊なケースと考えてよいでしょう。

諸会費との使い分けが難しい勘定科目まとめ

| 損金算入 | 概要 (使途など) | 例 | |

|---|---|---|---|

| 交際費 | 原則不可 | 接待や慰安 | 会食・パーティー |

| 会議費 | 可 | 商談や経営会議 | 打ち合わせ |

| 広告宣伝費 | 可 | 一般消費者への宣伝 | 商談会・展示会 |

| 研修費 | 可 | 従業員などのスキルアップ | セミナー・講演会 |

| 福利厚生費 | 可 | 全従業員の環境改善 | 全社的な懇親会 |

| 給与 | 可* | 労働への対価 | 業務外の自己啓発 |

* 給与は従業員の所得となるため、源泉徴収の対象となる

ビジネスマッチングや業務上の情報交換を目的とした異業種交流会であれば、上表のいずれにも該当しないので「諸会費」として経理処理するのが一般的です。

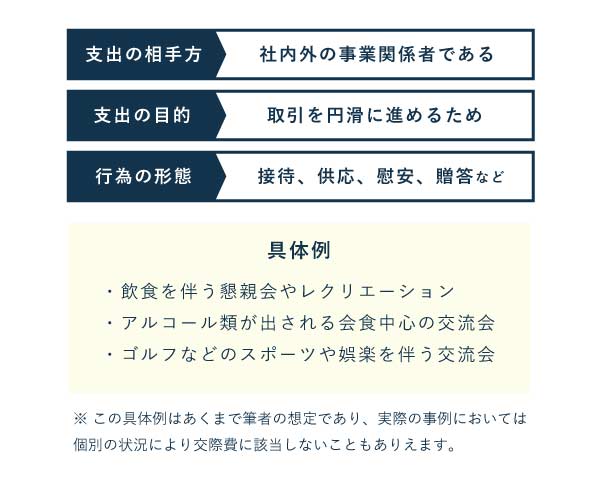

ただし、実態として「仕事仲間でワイワイ楽しく過ごしたい!」のように慰安などの趣旨で参加する場合は「交際費」に該当する可能性があります。原則として「交際費」は損金不算入のため要注意です(特例として、中小企業は年間800万円まで損金算入可)。

法人の「交際費」に該当するものとは?

先述のとおり、業務のために参加する異業種交流会であれば「諸会費」の勘定科目で損金計上できます。「交際費」に該当するケースはそれほど多くありません。とはいえ、心配だという人もいるでしょうから、要件などを簡単に紹介しておきます。

現在の通説によれば、以下3つの要件をすべて満たす費用は「交際費」と考えなくてはいけません(東京高裁 平15.9.9判決)。

交際費の要件 – どんな異業種交流会が該当するのか?(一例)

法人の場合、上記のような税法上の「交際費」に該当する費用は、原則として損金不算入です(個人事業においてはそのような制限はない)。

特例として、資本金1億円以下の中小企業であれば「年間800万円」までの交際費はすべて損金にできます。ただし、この特例を受けるには、法人税申告の際に「別表十五 交際費等の損金算入に関する明細書」を提出する必要があります。

まとめ

異業種交流会などの参加費を経費(必要経費・損金)として計上する際は、以下のように処理しましょう。一般的なビジネス交流会であれば、これだけ押さえておけばまず問題ありません。

ビジネス交流会などの税務処理

| 個人事業主 | 法人 | |

|---|---|---|

| 勘定科目 | 接待交際費 | 諸会費 |

| レシート保存 | 青色申告:7年保存 白色申告:5年保存 |

原則7年保存 ※会社法では10年 |

ただし、「異業種交流会」や「ビジネス交流会」と称するイベントであっても、特殊なケースでは上記と異なる処理が必要です。とくに、以下のようなケースには要注意です。

特殊な扱いになるもの – 個人事業主・中小法人

| 個人事業主 | 法人 | |

|---|---|---|

| 要注意なもの | プライベートの支出 | 税法上の交際費 |

| 税務上の扱い | 必要経費にできない | 損金算入するには 書類提出が必要 |

※ 上記の「中小法人」は、資本金・出資金が1億円以下の法人

個人事業主の場合、ビジネスとプライベートの区別については、法人に比べてかなり気をつかう必要があります。税務調査で事業との関連性を充分に説明できるよう、交流会で知り合った参加者の名前や得られた成果などの実態を記録しておくのが望ましいです。

法人が交流会へ参加したときに、その実態が接待や慰安であった場合、参加費は原則として損金にできません。ただ、資本金1億円以下の中小企業であれば、特例として所定の書類提出により年間800万円までの交際費は全額損金にできます。