レシートでも経費にできる!手書き領収書とレシートの違い

この記事の要点

- 印字されたレシートでもOK(レジ担当者の押印なども不要)

- 手書きの領収書をわざわざもらう必要はない

- 3万円未満の経費なら宛名も必要なし

レシートと領収書の違い – どちらを保存すべき?

「レシート」と「領収書」のどちらでも「〇〇円の経費を使いました」という事実を客観的に証明できます。このような書類を「証憑(しょうひょう)」といいます。

証憑としての信頼性を高める要素

| 信頼性に寄与する | 信頼性にあまり寄与しない |

|---|---|

| ・記載項目が多い ・内容が具体的 ・第三者による発行 | ・手書きかどうか ・押印の有無 ・「領収書」と書いてあるか |

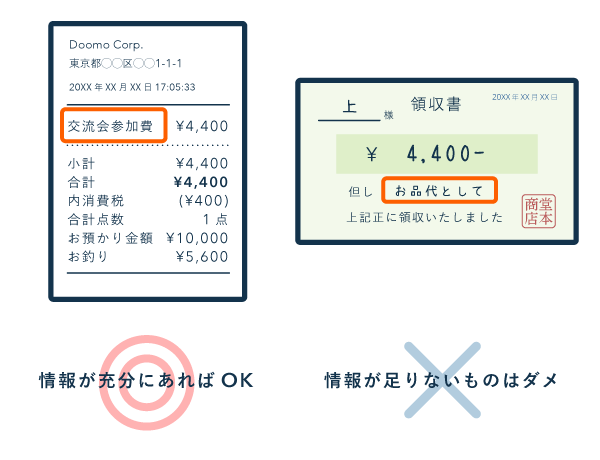

なんとなく「経費にするには、手書きの“領収書”をもらわなきゃダメなんでしょ?」と思っている人も多いでしょう。しかし、実際は手書きにこだわる必要はありません。むしろ情報量が多い点では、レシートのほうが優れているという見方もできます。

「レシート」と「手書き領収書」の比較

たとえば、手書きの領収書であっても「お品代」としか書かれていないと「何を購入したか」が曖昧です。その点、一般的なレシートなら必要な情報が一通り網羅されていますから、よほど信頼度は高いと言えます。

もちろん、手書きの領収証がすべて悪いというわけではありません。「日付・金額・取引内容・支払先」などが書かれていて、事実をはっきり証明・説明できる書類であれば、レシートと領収書のどちらでも構わないということです。

Doomoのビジネス交流会では、会計時に必要事項を明記したレシートをお渡ししています。このレシートを経費計上や経費精算にご利用ください。

【事業者】保存期間 – 個人は7年・法人は10年

- これ以降はしばらく事業者・経理担当者向けの説明が続きます。会社員の方は読み飛ばしても構いません。

>> 会社員向けの説明へジャンプ

レシートなどの証憑書類は、個人事業主なら最大7年、法人なら最大10年にわたり保存する必要があります。長く保存しておく分には問題ないので、とりあえず下表にしたがって保存しておけば安心です。

レシートなどの保存期間 – これだけ保存しておけば安心

| 個人事業主 | 法人 |

|---|---|

| 7年保存がおすすめ | 10年保存がおすすめ |

個人・法人のいずれも、保存期間は確定申告期限日の翌日からカウントします。たとえば、個人事業主が2022年中に受け取ったレシートを7年間保存する場合は、2030年3月15日まで保管しておけばOKです。

ただし、各事業者の状況次第では、上記の年数より短く済む場合もあります。個人事業主と法人で考え方が異なるので、経理担当者などで詳しいルールを知りたい方は以下の解説をご覧ください。

【事業者】保存期間 – 詳しい解説

レシートの保存期間【個人事業主の場合】

| 白色申告 | 青色申告 |

|---|---|

| 5年 | 原則7年* |

* 前々年分の所得が300万円以下であれば5年

個人事業主の場合、白色申告であれば5年で済みます。とはいえ、白色申告であっても帳簿は必ず7年保存する決まりなので、レシートも一緒に7年保存したほうが管理しやすいでしょう。

レシートの保存期間【法人の場合】

| 欠損金の繰越控除なし | 欠損金の繰越控除あり |

|---|---|

| 7年 | 10年* |

* 平成30年3月31日以前に開始した事業年度については9年

法人の場合は、白色・青色のどちらも税法上は7年保存です。ただ、青色申告などにより「欠損金の繰越控除」を受ける場合は10年間保存しなければなりません。

また、会社法において「帳簿および重要な資料」などは10年保存する決まりです。一般的には、証憑書類もこれらに該当する場合があると考えられているので、すべて10年で統一しておくと安心です。

【事業者】宛名は必要か?

「消費税の確定申告」をしない免税事業者であれば、宛名の有無は基本気にしなくてOKです。一方、課税事業者が“3万円以上”のレシート・領収書を受け取る場合は要注意です。

レシートに宛名を書いてもらうべきか?

| 免税事業者 | 課税事業者 (簡易課税) | 課税事業者 (本則課税) | |

|---|---|---|---|

| 3万円以上 | 宛名は不要 | 原則、宛名が必要 | |

| 3万円未満 | 宛名は不要 | ||

※ 上記の「3万円」は、一回の取引における税込みの合計額で判定する

消費税申告での税額計算は「本則課税」と「簡易課税」の2方式に大別できます。このうち「本則課税」においては、受け取ったレシート等が以下の要件を一つでも満たしていなかった場合、余計な消費税を納めることにつながります。

【本則課税】レシート記載事項の要件(3万円以上のとき)

- 書類の作成者の氏名または名称

- 譲渡等を行った年月日

- 譲渡等に係る資産または役務の内容

- 課税資産の譲渡等の対価の額(税率ごとに区分)

- 書類の交付を受ける当該事業者の氏名または名称

タックスアンサーNo.6497 仕入税額控除のために保存する請求書等 – 国税庁

ただし例外として、不特定多数へ発行されるレシートであれば宛名がなくても差し支えありません。たとえば、以下のような業種との取引です。

【本則課税】3万円以上でも宛名不要 – 取引相手の業種(例)

- 小売業、飲食店業、写真業、旅行業

- タクシー業

- 駐車場業(不特定多数への提供を前提とするもの)

- その他、これらに準ずる不特定多数を相手にする事業

消費税法30条9項、消費税法施行令49条4項

また、宛名を書いてくれるよう頼んだのに断られてしまった場合など、やむを得ない理由があれば宛名がなくても大丈夫です(ただし、帳簿にはその理由や取引相手の住所を明記すること)。

【会社員】会社の経費を立て替えるとき

従業員が会社の経費を代わりに支払い、後日返してもらうことを「経費精算」といいます。「経費精算規定」などの社内ルールがあればそれに従いましょう。とくにルールがない場合、レシートを受け取る際は以下のように考えます。

会社員の経費精算はレシートだけでOK

- レシートがあれば別途「領収書」を発行してもらう必要はない

- レジ担当者のシャチハタ印なども不要

- 3万円以上のレシートのみ、可能なら宛名を書いてもらう

通常、レシートのほうが情報量が多く、明細もきちんと載っています。企業によっては「経費精算時は“レシート”を提出すること(領収書は認めない)」のような規定を設けている場合もあるほどです。なので、レシートがあれば何も問題ありません。

ただし、「旅費交通費・出張費・交際費(接待や贈答)」については特殊な経理処理が必要なので、事前に経理担当者へ話を通しておきましょう。(一般的な異業種交流会の参加費用は「交際費」に該当しません)

まとめ

事業の経費を支払ったときは「印字されたレシート」と「手書きの領収書」のどちらを受け取っても問題ありません。「レシートは証憑になりえない」などという俗説は誤りです。もらったレシートは以下のように処理しましょう。

受け取ったレシートの処理方法

| 個人事業主 | 法人 | 会社員 |

|---|---|---|

| 7年保存 | 10年保存 | 速やかに経理へ提出 |

個人事業主や法人の場合、保存の際にレシートの余白に特記事項をメモしておくと信憑性を高められます(必須ではない)。たとえば、当社が主催するDoomoのビジネス交流会であれば「〇〇さんと知り合って、〇〇の業務につながった」などと記入しておくわけです。

会社員の場合は、もらったレシートをそのまま経理へ提出すればOKです。「領収書」と書かれていなくても問題ありません。3万円以上のレシートのみ、念のため宛名を書き加えてもらうと安心です。

【事業者向けの解説】レシートに宛名を書いてもらうべきか?

| 免税事業者 | 課税事業者 (簡易課税) | 課税事業者 (本則課税) | |

|---|---|---|---|

| 3万円以上 | 宛名は不要 | 原則、宛名が必要 | |

| 3万円未満 | 宛名は不要 | ||

※ 上記の「3万円」は、一回の取引における税込みの合計額で判定する

通常、レシートには宛名が記載されていません。ですが、宛名がなくて困るのは基本的に「消費税の課税事業者(本則課税)」のみです。免税事業者などは、宛名がなくても気にしなくてOKです。